Expected Shortfall & Conditional Value at Risk (CVaR) Explained Ryan O'Connell, CFA, FRM 11:52 2 months ago 3 086 Скачать Далее

Expected Shortfall Clearly Explained | FRM Part 1 |Valuation and Risk Models Book 4 Vardeez 8:44 2 years ago 21 202 Скачать Далее

Conditional Value-at-Risk (Expected shortfall) - measuring expected extreme loss (Excel) (SUB) NEDL 9:36 4 years ago 20 350 Скачать Далее

The importance of VaR and Expected Shortfall Jaret Paul Montenery 9:41 2 years ago 3 359 Скачать Далее

VaR (Value at Risk) and CVaR (Conditional Value at Risk) Explained in Graphics Brian Putt 7:54 1 year ago 2 539 Скачать Далее

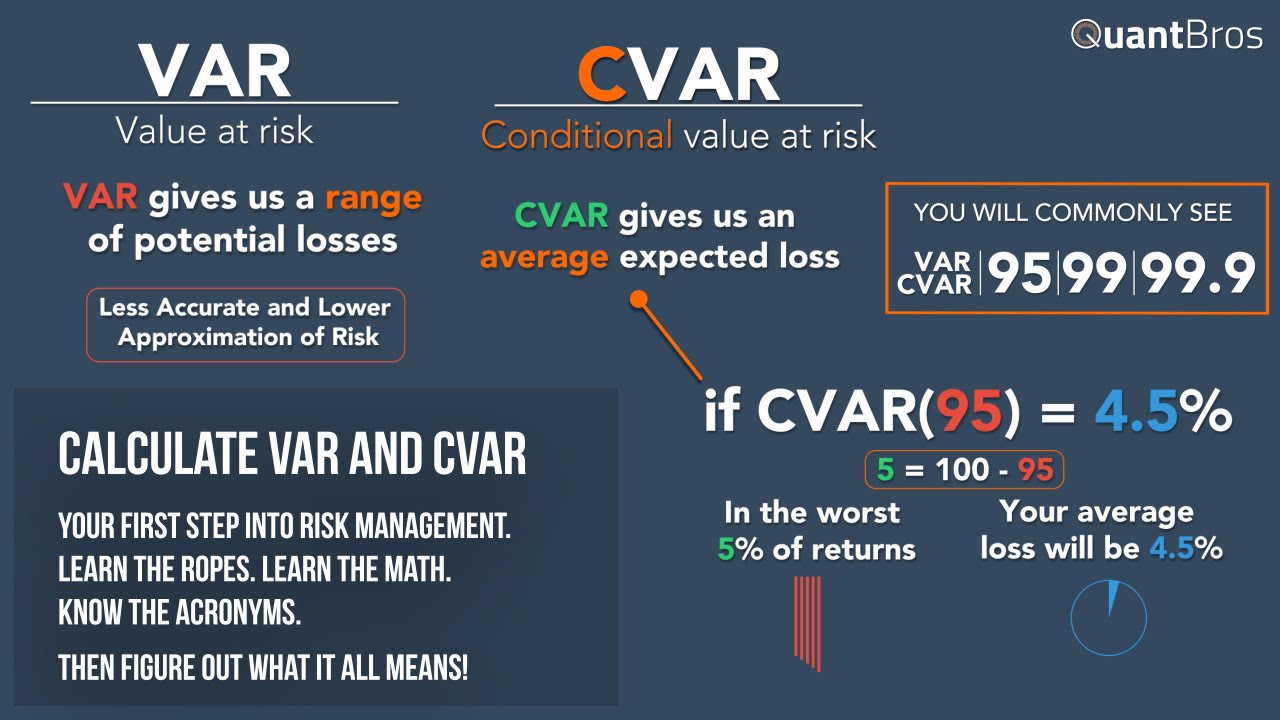

Calculating VAR and CVAR in Excel in Under 9 Minutes QuantCourse 9:02 9 years ago 253 216 Скачать Далее

Monte Carlo Simulation with value at risk (VaR) and conditional value at risk (CVaR) in Python QuantPy 10:26 3 years ago 27 248 Скачать Далее

Expected Tail Loss | Expected Shortfall | Conditional Value at Risk | CVaR | Conditional VaR | ETL Python for Risk, Data and Performance 7:18 2 months ago 35 Скачать Далее

Measures of Financial Risk (FRM Part 1 2023 – Book 4 – Chapter 1) AnalystPrep 18:20 4 years ago 33 639 Скачать Далее

Conditional Value at Risk and Stress Testing in Financial Risk Management Patrick Boyle 6:43 5 years ago 6 622 Скачать Далее

Historical Value-at-Risk (VaR) and Conditional VaR (CVaR) in Excel Fabian Moa, CFA, FRM, CTP, FMVA 11:04 4 years ago 26 399 Скачать Далее

QRM L2-2: Value-at-Risk and Expected Shortfall The Logic of Risk 21:48 4 years ago 5 354 Скачать Далее

Expected shortfall (Conditional Tail Expectation) Friendly Finance with Chandra S. Bhatnagar 4:10 12 years ago 19 747 Скачать Далее